妊娠&出産

妊娠&出産

“ゆるまじめ”な子育て応援メディアbabyco編集部です。妊娠・出産・育児というライフステージで大変なママもパパが、ゆる~く、でもまじめに学びながら、 子どもと共に楽しく成長するためのヒントをご提供するのがモットーです。

教育資金、どう考える?

将来にわたってどうお金を貯めていくかを考えておくことは、パパとママだけでなく生まれてくる我が子の未来にとっても大切なこと。ライフプランや資産形成が20年後にどう結びつくのか?

二人のママを例に見てみましょう!

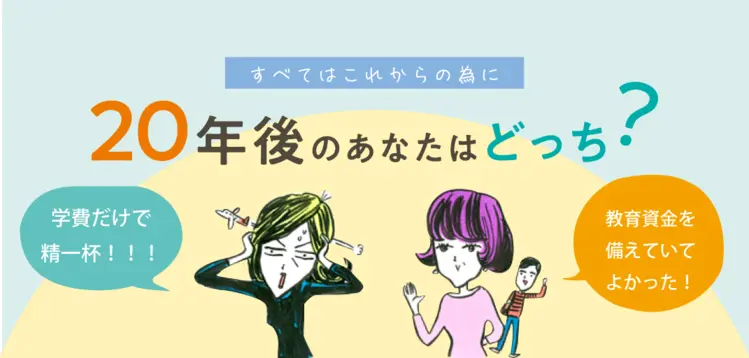

20年後のあなたはどっち?

20年後といえば、お子さんがちょうど大学生の頃ですね。

未来のために、「いま」どんな対処をとるかによって、「家庭での収入が同じくらいの2人」でも、20年後にこんなに差がつくって知っていますか?

日々の生活の中で自分でコツコツと節約をして貯金をしていくのには、限界があるかもしれませんよね。お金のことは、お金のプロに相談するって、もしかしたらとっても理にかなっていることなのかもしれません!

「学費だけで精一杯ママ」と「資金を備えていた余裕のあるママ」とでは何がどう違ったのか?みていきましょう!!

Point 1 これからを見据えた人生設計を

お金に関する情報収集を自分たちだけでやるにも限界が!お金のプロであるFP(ファイナンシャルプランナー)へ相談すると、資産の状況を分析し、将来に向けた資金計画のアドバイスをくれるので約20年間のペース配分も見えてきます。

Point2 お金の貯めどきと、かけどきを理解しておく

お金を貯めるのに決まった正攻法はありません。家賃が違ったり、家族構成が違ったり、 価値観や理想形が違うので、それぞれの家庭に合った方法ややり方でお金を貯める必要があります。

Point3 長期プランを考える

公立の中高生でも、部活動には年間で3~4 万円、塾代は年間で10~20万程度。これが3年間ずつ続くだけで高額な出費に。どの段階で教育費がかかるか把握しておくことが大事だと言えます。

Point4 トレンドを押さえておくことも大事

意外なことかもしれませんが、教育とお金にもトレンドがあります。

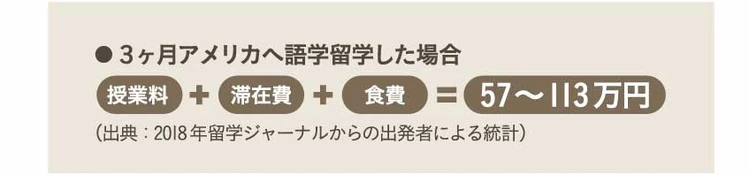

教育費のインフレが進んでいることや、英語を身につける海外留学が増えている現代の動きも理解して、教育資金を形成していけるように今から考えておきたいもの。

いざというときの資金を急に用意するのはとても大変です。今から備えはじめれば、20年という長いスパンの中で最低限の負担のなかでマネープランニングしていくこともできそうですね。

最新の情報も、FPさんに相談してみるとさまざまな情報を教えてもらえます!!

特集

Event

会員限定キャンペーン

トレンドキーワード